Kublai in 2 minuti

Kublai in 2 minuti Progetti

Progetti Persone

Persone Il nostro blog

Il nostro blog Kublai Award

Kublai Award Chi c'è dietro

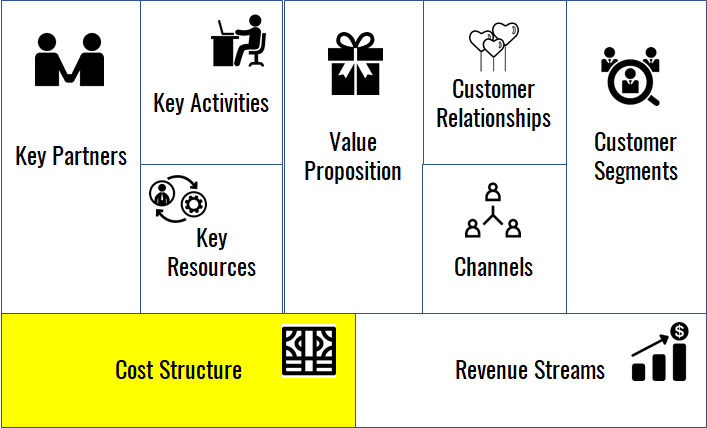

Chi c'è dietro Con la definizione della Struttura dei Costi si conclude il processo di mappatura del Business Model Canvas. Per definire la struttura dei costi è infatti necessario aver prima individuato gli altri blocchi e, in particolare, le Attività Chiave, i Partner Chiave e le Risorse Chiave. Questi tre blocchi contribuiscono in maniera peculiare alla quantificazione dei beni e servizi necessari per sostenere l’organizzazione e il suo business.

Con la definizione della Struttura dei Costi si conclude il processo di mappatura del Business Model Canvas. Per definire la struttura dei costi è infatti necessario aver prima individuato gli altri blocchi e, in particolare, le Attività Chiave, i Partner Chiave e le Risorse Chiave. Questi tre blocchi contribuiscono in maniera peculiare alla quantificazione dei beni e servizi necessari per sostenere l’organizzazione e il suo business.

Le domande guida alle quali rispondere sono in questo caso semplici e al tempo stesso di fondamentale importanza.

Una errata valutazione dei costi può pregiudicare anche le più brillanti intuizioni di business.

Ecco allora alcuni punti sui quali è bene riflettere con attenzione.

Quali risorse chiave, tra quelle individuate rappresentano un costo significativo per lo sviluppo del Business?

o Costo delle risorse fisiche (impianti, attrezzature, equipaggiamento, infrastrutture, immobili, ecc)?

o Costo delle risorse intellettuali (marchi, brevetti, diritti d’autore, metodologie, ecc.)?

o Costo delle risorse umane (costo del personale)?

Quali partner chiave/fornitori tra quelli individuati rappresentano un costo significativo per lo sviluppo del Business?

o Costo dei fornitori di servizi?

o Costo dei fornitori di materie prime, semilavorati e componenti?

Quali attività chiave tra quelle individuate rappresentano un costo significativo per lo sviluppo del Business?

o Costi di produzione?

o Costi di erogazione dei servizi?

o Costi di comunicazione e marketing?

o Costi della rete commerciale?

o Costi per la gestione del cliente (es.: customer service)?

o Altri costi (sicurezza, aggiornamento, formazione, ecc.)?

Le voci indicate rappresentano una sintesi di quelle rilevate e descritte nelle fasi precedenti. Vanno intese come un punto di partenza, eventualmente da completare e, quindi da incrociare con i successivi. In seconda battuta è inoltre importante chiedersi quali dei costi indicati sopra rappresentano costi fissi (costi che rimangono invariati al variare della quantità dei beni o dei servizi prodotti) e quali sono costi variabili (costi che variano al variare della quantità dei beni e servizi prodotti).

Il rapporto tra costi fissi e costi variabili può incidere positivamente o negativamente in funzione delle cosiddette economie di scala (riduzione della quota di costo fisso su ciascun prodotto/servizio realizzato con l’aumentare del volume di produzione) ed economie di scopo (risparmio derivante dalla produzione congiunta di prodotti diversi con la medesima piattaforma di produzione, o con il perseguimento di obiettivi diversi con i medesimi fattori produttivi (stesse risorse, stessi impianti, stesso know-how).

Infine, occorre valutare la struttura dei costi in funzione della propria missione. Anche se il contenimento dei costi rappresenta una leva economica fondamentale, non è detto che sia imprescindibile.

Vi sono infatti tipi di business definiti “cost-driven” per i quali il business model è espressamente focalizzato sulla riduzione dei costi. Ma vi sono anche tipi di business cosiddetti “value-driven” per i quali prioritaria è la qualità proposta al cliente (si pensi ad esempio al settore del lusso). Le idee di business che si classificano in questa seconda tipologia, potranno avere una struttura dei costi “importante” (ad esempio per l’acquisto di materie prime assai costose) e tuttavia giustificata dalla proposta di valore presentata al mercato.